Praktický průvodce daněmi v oblasti nemovitostí - koupě, prodej, dědictví, darování, rozvod a vypořádání majetku, převod družstevního podílu

KOUPĚ

1/ daň z nemovitých věcí – při koupi nemovitosti během roku je nutné do konce ledna následujícího roku podat přiznání k dani z nemovitých věcí a do konce května zaplatit daň. Toto daňové přiznání se podává pouze jednou, v následujících letech vám vypočtenou daň bude zasílat již přímo finanční úřad ve formě poukázky.

2/ daň z nabytí nemovitých věcí – tuto daň je nutno podat do 3 měsíců od provedení vkladu na katastru. Splatnost daně je ve stejném termínu. Daň z nabytí nemovitosti jsou 4% z kupní ceny.

PRODEJ

1/ daň z nemovitých věcí – tuto daň platí ten, který danou nemovitost vlastní k 1. lednu daného roku. Prodávající ji tedy zaplatí za rok, kdy se nemovitost prodala, kupující ji pak začne hradit od následujícího roku.

2/ daň z nabytí nemovitých věcí – do dubna 2016 tuto daň platil vždy prodávající. Od dubna 2016 tuto daň hradí kupující. Od této daně můžete být osvobozeni v případě, že kupujete nemovitost do 5 let od kolaudace.

3/ daň z příjmu fyzických osob – tuto daň platíte tehdy, když nemovitost vlastníte pod 5 let. Termín pro podání daňového přiznání je do 1.dubna následujícího roku a stejný je termín pro zaplacení daně. Pokud si toto daňové přiznání necháte vypracovat daňovým poradcem, můžete si prodloužit termín až o 3 měsíce. Daň samotná činí 15 %.

DAROVÁNÍ

1/ daň z nemovitých věcí - platí se každoročně do konce května. Daňové přiznání se vyhotovuje do konce ledna v prvním roce po získání nemovitosti. Toto daňové přiznání se podává pouze jednou, v následujících letech vám vypočtenou daň bude zasílat již přímo finanční úřad ve formě poukázky.

2/ daň z nabytí nemovitých věcí – při darování neplatíte daň z nabytí. Tato daň se vás bude týkat jen v případě úplatného pořízení nemovitosti.

3/ daň z příjmu fyzických osob – pokud darování proběhne mezi osobami v přímém příbuzenské linii (otec, matka, sestra, bratr) nebo v linii vedlejší (teta, strýc, manžel, neteř, synovec, vnuk) daň se neplatí. Pokud však dostanete dům či byt od „nepříbuzného“, tak se této dani bohužel nevyhnete. Daňové osvobození se vztahuje na nepříbuznou osobu pouze v tom případě, kdy se prokáže, že poplatník daně s touto osobou žil ve společné domácnosti minimálně po dobu 1 roku.

4/ darovací daň – neplatí se od roku 2014

ROZVOD A VYROVNÁNÍ MAJETKU

1/ daň z nemovitých věcí – bude ji platit nový vlastník nemovitosti, je nutné to ohlásit na finančním úřadě a změnit údaje na katastrálním úřadě

2/ daň z nabytí nemovitých věcí – neplatí se

3/ daň z příjmu fyzických osob – neplatí se

DĚDICTVÍ

1/ daň z nemovitých věcí – platí se každoročně do konce května. Daňové přiznání se vyhotovuje do konce ledna v prvním roce po získání nemovitosti. Toto daňové přiznání se podává pouze jednou, v následujících letech vám vypočtenou daň bude zasílat již přímo finanční úřad ve formě poukázky.

2/ daň z nabytí nemovitých věcí - při dědictví neplatíte daň z nabytí. Tato daň se vás bude týkat jen v případě úplatného pořízení nemovitosti.

3/ daň z příjmu fyzických osob – dědictví mezi příbuznými je od daně z příjmu osvobozeno. Daň z příjmu se neplatí ani v případě dědictví od nepříbuzného na základě odkazu v závěti.

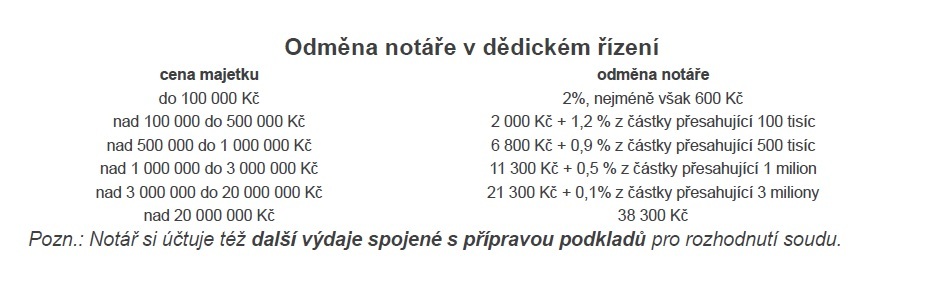

4/ dědická daň - neplatí se od roku 2014. Ovšem při dědickém řízení je nutné počítat s vyššími náklady než u darování. Odměna notáře, který pozůstalost vyřizuje, je odvíjena od ceny nemovitosti.

PŘEVEDLI JSME DRUŽSTEVNÍ PODÍL

U družstevních bytů je situace odlišná, protože se nejedná o majetek v osobním vlastnictví, ale převádí se pouze členská práva a povinnosti.

1/ daň z nemovitých věcí – v tomto případě platí družstevníci daň z nemovitých věcí v rámci nájemného a podání daňové přiznání vyřizuje družstvo včetně zaplacení daně.

2/ daň z nabytí nemovitých věcí – neplatí se

3/ daň z příjmu fyzických osob – daň se neplatí, když přesahuje doba mezi nabytím členských práv a jejich převodem 5 let.